Exclusão do ICMS das bases de cálculo do PIS e da COFINS – Trânsito em julgado – Forma de aproveitamento – Artigo 170-a – Reflexos no SPED – Riscos – Forma de apuração do crédito – Entendimentos STF e RFB

Vimos fixar posicionamento sobre as compensações em matéria tributária, no que tange à exclusão do ICMS das bases de cálculo do PIS e da COFINS, estabelecendo estratégias nos casos em que há trânsito em julgado, bem como naqueles em que não há trânsito.

Abordaremos também neste trabalho a análise da compensação de créditos à luz das obrigações acessórias, tanto sob o aspecto do trânsito em julgado, como na questão dos aproveitamentos de créditos extemporâneos.

I – EMPRESAS COM DECISÃO TRANSITADA EM JULGADO – CONTEXTO FÁTICO E PROCESSUAL

O Supremo Tribunal Federal, em Sessão Plenária para julgar o Recurso Extraordinário nº 574.706/PR, pacificou o entendimento para excluir o ICMS das bases de cálculo do PIS e da COFINS. Em face do referido acórdão, a União Federal opôs embargos declaratórios, fundamentado em suposta omissão e contradição relativamente ao conceito de receita, requerendo conjuntamente a modulação dos efeitos e o caráter infringente do recurso, o que possibilitaria a modificação do entendimento com um novo julgamento.

Ainda que, como dito, se conferido o efeito infringente aos embargos declaratórios tal qual como requerido haja possibilidade de alterar o conteúdo do julgado (o que reputamos de baixa probabilidade de ocorrência), o que nos preocupa é analisar a extensão dos efeitos deste pedido junto ao de estabelecer estratégia para compensação de créditos tributários discutidos judicialmente antes do trânsito em julgado.

O pedido de modulação dos efeitos consta logo no primeiro parágrafo, do capitulo VI, dos referidos embargos: “No caso, julga a União que a presente decisão, dado seu inequívoco impacto e abrangência, só deve produzir efeitos gerais, após o julgamento dos presentes Embargos de Declaração e da definição de todas as questões pendentes, supra expostas”.

Pede, portanto, a União, que os efeitos da decisão de Plenário sejam válidos posteriormente ao julgamento dos referidos embargos declaratórios. Este pedido não é dotado de técnica processual, uma vez que o dispositivo do Código de Processo Civil que regulamenta a oposição do referido recurso pressupõe que o decisum recorrido tenha obscuridade, contradição, omissão ou erro material.

Desta forma, tendo em vista que o que o pedido de modulação dos efeitos não decorre de qualquer hipótese de cabimento de embargos de declaração, entendemos que referido recurso, pelo menos nesta parte, não deve ser conhecido.

Assim sendo, uma vez que o dispositivo legal que regulamenta a oposição dos embargos declaratórios é claro ao dispor que este recurso não é dotado de efeito suspensivo, apenas suspende o prazo para interposição de outros recursos [1]. Haverá, sim, possibilidade de suspensão dos efeitos da decisão caso expressamente requerida e demonstrada relevância da fundamentação e o perigo de dano gravo ou de difícil reparação [2], fato que, apesar de genericamente demonstrado, não houve pedido expresso para tanto (apenas os efeitos infringentes).

Relativamente aos dispositivos que tratam da modulação dos efeitos do Código de Processo Civil, não se aplicam, ao presente caso, a incidência do §13, do artigo 525 [3], sendo válido tão somente para o processo de execução, do §6º, do artigo 535 [4], eis que aplicável especificamente à execução contra a Fazenda Pública, e tampouco o §3º, do inciso III, §6º, do artigo 927 [5], todos do Código de Processo Civil, uma vez este dispositivo se aplica tão somente na arguição da inexequibilidade de título ou inexigibilidade de obrigação. Portanto, resta válida a regra dos embargos de declaração.

No entanto, ainda que inadequado processualmente, na hipótese de acolhimento deste pedido, o fato é que os efeitos da decisão, qual seja, de excluir o ICMS das bases de cálculo do PIS e da COFINS, somente teriam efeitos após o julgamento dos referidos embargos declaratórios, acarretando efeitos às compensações já transitadas em julgado.

Por outro lado, a Receita Federal do Brasil se pronunciou sobre os efeitos práticos da decisão por meio da Solução de Consulta nº 13/2018, limitando consideravelmente o aproveitamento destes créditos pelos contribuintes ao proporcionalizar a exclusão do ICMS das bases de cálculo do PIS e da COFINS às receitas tributadas pela alíquota básica (9,25% e 3,65%).

Dentro deste contexto, passamos a analisar as estratégias para a compensação dos créditos.

II – A COMPENSAÇÃO COM TRÂNSITO EM JULGADO – SUGESTÃO LG&P – RISCO BAIXO

Conforme acima exposto, a União Federal requereu a modulação dos efeitos da decisão para momento posterior ao julgamento dos embargos declaratórios. Isto significa que, caso seja deferida a modulação pelo Supremo Tribunal Federal nos moldes como requerido pela União Federal, poderá haver um conflito entre os contribuintes que tiveram o trânsito em julgado e já estão compensando e a decisão do Supremo Tribunal Federal. Este conflito refere-se aos efeitos da modulação e o efetivo aproveitamento após o trânsito em julgado. Reputamos de baixa probabilidade de ocorrer este evento e com altíssima chance de êxito pelo contribuinte, uma vez que a Constituição Federal resguarda a coisa julgada [6].

A compensação será realizada nos moldes definidos em sentença, relativamente ao direito discutido e ao prazo prescricional definido pelo julgado. Relativamente à parte que nos interessa, qual seja, o cálculo dos créditos da exclusão do ICMS das bases de cálculo do PIS e da COFINS, o cálculo deverá seguir o que dispõe na Solução de Consulta RFB Cosit nº 13.

A Instrução Normativa nº 1.717/17 regulamenta a compensação de créditos relativos a decisões transitadas em julgado, prevendo, em seu artigo 65 que o sujeito passivo que apurar crédito, inclusive aqueles decorrentes de decisão transitada em julgado, poderá compensar com débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela Receita Federal do Brasil [7].

Regra geral, do crédito apurado decorrente de pagamento indevido, a maior ou de decisão judicial transitada em julgado está sujeito à restituição por compensação, via de regra, realizada por PER/DCOMP [8].

Relativamente ao crédito apurado decorrente de decisão transitada em julgado, a declaração de compensação (PER/DCOMP) somente será recepcionada após prévia habilitação do crédito Receita Federal [9]. Este procedimento prévio é condição de processamento da compensação e a Receita Federal tem prazo certo de 30 dias para homologação do pedido ou intimação do contribuinte para regularização [10].

Concomitantemente ao pedido de habilitação do crédito, o contribuinte deverá dar cumprimento à sentença transitada em julgado, anexando ao referido pedido memória discriminada do cálculo nos termos em que decidido pelo Supremo Tribunal Federal. O objetivo do cumprimento da sentença nos autos da medida judicial é assegurar judicialmente o valor do crédito calculado nos termos do julgado do STF, afastando as restrições impostas pela Solução de Consulta nº 13/2018.

II – A COMPENSAÇÃO COM TRÂNSITO EM JULGADO – COMPENSAÇÃO NO SPED CONTRIBUIÇÕES– RISCO MÉDIO

Há possibilidade de o contribuinte realizar o procedimento de cumprimento de sentença nos autos da medida judicial, nos termos dispostos acima, e iniciar a compensação dos créditos em qualquer processo prévio de habilitação, diretamente no SPED-contribuições por meio de um ajuste na apuração do tributo.

Independentemente da forma como o contribuinte procederá ao aproveitamento dos créditos, o início do aproveitamento dos créditos se dará com o cumprimento de sentença nos autos da ação que discute a tese da exclusão do ICMS das bases de cálculo do PIS e da COFINS, tendo em vista que esse procedimento garante ao contribuinte o valor maior do crédito.

No que se refere ao aproveitamento pela compensação, O SPED-contribuições possui o bloco M-110, o qual tem como função permitir ao contribuinte que efetue ajustes na apuração que não estejam relacionados à documentação, mas a situações de fato que afetam a apuração dos respectivos tributos, sendo uma delas decisões judiciais relativas aos respectivos tributos.

A Receita Federal do Brasil, ao publicar a inclusão do Bloco M no SPED-contribuições [11] em 10 de abril de 2018, orientou os contribuintes, por meio de um texto denominado “EFD – Contribuições: Alterações de leiaute e de regras de escrituração”, sobre a aplicabilidade do referido bloco na apuração dos tributos.

No referido texto, especificamente no item 2, a Receita expressamente orienta os contribuintes que este bloco serve também para adaptações decorrentes de decisões judiciais, conforme abaixo transcrito:

- “2. Registre-se que o programa já permite a pessoa jurídica ajustar a base de cálculo em cada operação escriturada nos Blocos A, C, D, F e I. Todavia, decisões recentes do Poder Judiciário tem definido situações de exclusão que podem ensejar a sua aplicação sobre a base de cálculo total (Bloco M) e não, na visão documental (Blocos A, C, D, F e I).”

Portanto, tendo em vista que a própria Receita Federal do Brasil determina que a possibilidade de ajustes nas bases de cálculo do PIS e da COFINS decorrentes de decisão judicial, sem, contudo, especificar o momento da utilização deste bloco (para frente ou para trás), entendemos que seja possível o contribuinte lançar mão destes blocos para ajustes de base de cálculo decorrentes da exclusão do ICMS do PIS e da COFINS.

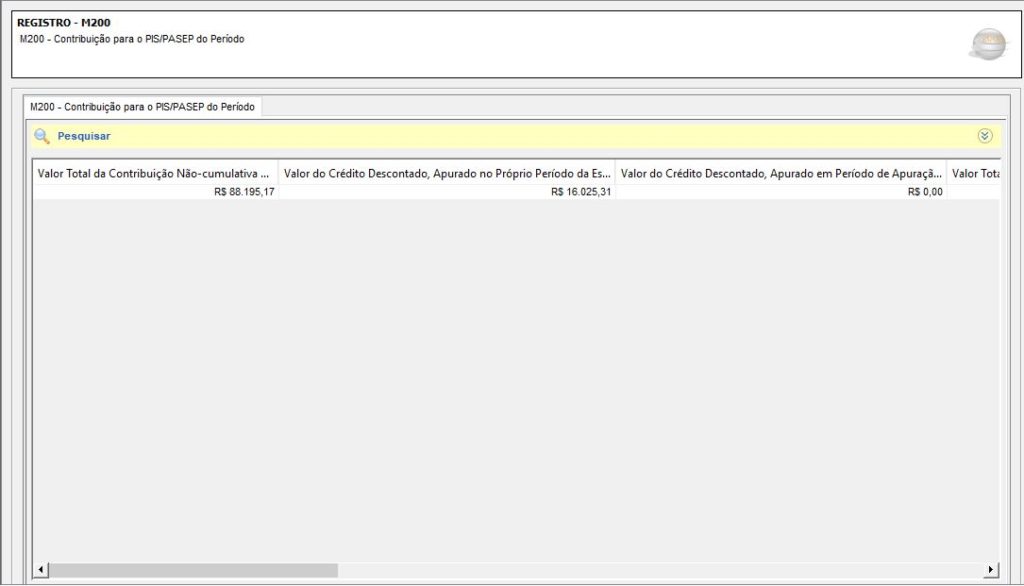

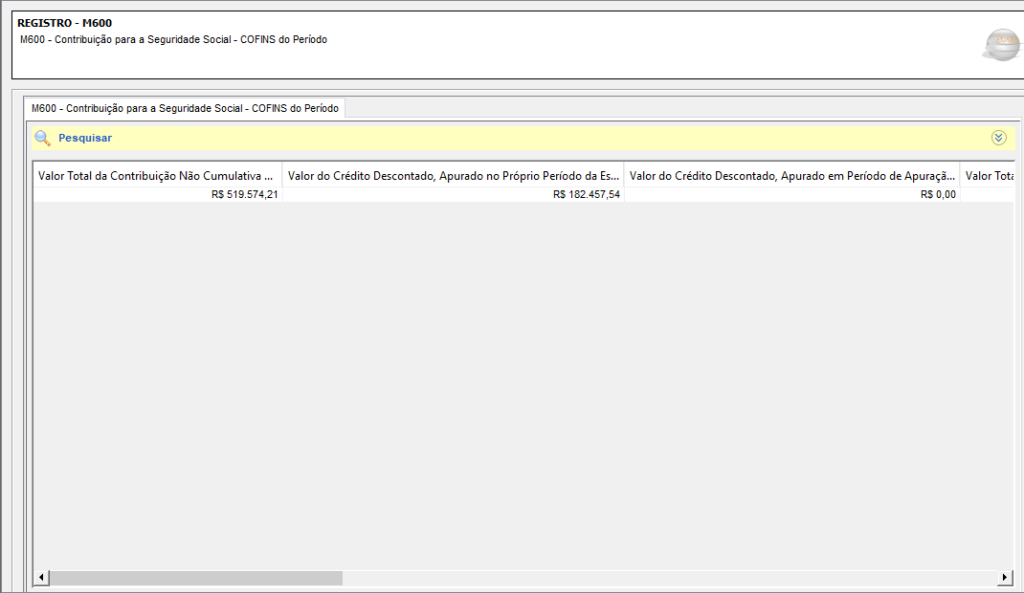

Conforme se constata dos campos para compensação dos créditos abaixo, o contribuinte tem condições tanto para ajustar a base de cálculo do período de utilização, como para se aproveitar dos créditos do passado:

Relativamente à COFINS:

Entendemos que o terceiro campo do Bloco M, constante tanto no M-200, para o PIS, como no M-600, para a COFINS, é apropriado para desconto dos créditos apurados decorrentes da ação que excluiu o ICMS das bases de cálculo do PIS e da COFINS, especialmente os campos 4, 5 e 6, os quais servirão, nos termos estabelecidos pela Receita Federal do Brasil, para:

- “Campo 05 – Preenchimento: Campo de edição pelo contribuinte. Caso não informado nenhum valor, considerar para o campo o valor 0,00. Informar o valor total dos ajustes de acréscimo à base de cálculo da contribuição social apurada no campo 04. O preenchimento deste campo obriga o respectivo detalhamento no registro M215, sendo que o valor deste campo deverá ser igual ao somatório do campo VL_AJ_BC dos registros M215 quando IND_AJ_BC = 0.

- Campo 06 – Preenchimento: Campo de edição pelo contribuinte. Caso não informado nenhum valor, considerar para o campo o valor 0,00. Informar o valor total dos ajustes de redução à base de cálculo da contribuição social apurada no campo 04. O preenchimento deste campo obriga o respectivo detalhamento no registro M215, sendo que o valor deste campo deverá ser igual ao somatório do campo VL_AJ_BC dos registros M215 quando IND_AJ_BC = 1.

- Campo 07 – Preenchimento: Campo de cálculo pelo Programa. Corresponde ao valor da base de cálculo da contribuição, vinculada ao valor de COD_CONT do respectivo registro, após os ajustes da base de cálculo informados nos Campo 05 e Campo 06. Assim, Campo 07 = Campo 04 + Campo 05 – Campo 06. Caso não informado nenhum valor nos novos Campos 05 e 06, será recuperado para o novo Campo 07 o valor calculado no Campo 04.”

Contudo, muito embora a Receita Federal tenha incluído o Bloco M para ajuste nas apurações e declarado expressamente que este bloco serve para utilização pelo contribuinte para adaptações decorrentes de decisão transitada em julgado, entendemos que há antinomia jurídica entre a norma prevista no artigo 100 da IN RFB nº 1.717/17 e o item 2 do “EFD – Contribuições: Alterações de leiaute e de regras de escrituração”.

Na hipótese do contribuinte utilizar-se do SPED-contribuições para o aproveitamento dos créditos, ainda que fundamentado em norma expedida para utilização de obrigação acessória (SPED-contribuições), entendemos que a Receita Federal do Brasil terá instrumento normativo para autuação e, desta forma, nosso prognóstico de classificação para esta forma de aproveitamento é de possível risco de autuação (risco médio).

III – A COMPENSAÇÃO ANTES DO TRÂNSITO EM JULGADO – RISCO ALTO

O Código Tributário Nacional, em seu artigo 170-A [12], veda a compensação de tributos objeto de discussão judicial antes do trânsito em julgado, impedindo que o contribuinte que está discutindo a exclusão do ICMS das bases de cálculos do PIS e da COFINS compense os valores anteriores ao ajuizamento da ação sem que a ação tenha transitado em julgado.

Compensar os valores decorrentes da exclusão do ICMS das bases de cálculo do PIS e da COFINS antes do trânsito em julgado, permite que a Receita Federal do Brasil autue o contribuinte, com multa de 75% do valor principal, acrescido de juros de mora calculados pela Taxa Selic, que podem resultar em perda total do crédito.

Portanto, não sugerimos que a compensação seja realizada antes do trânsito em julgado da sentença que declarou o direito da contribuinte à referida exclusão e à compensação dos cinco anos anteriores ao ajuizamento da ação.

IV- CÁLCULO DOS CRÉDITOS CONFORME O STF

As discussões sobre a extensão do julgamento pelo Plenário do Supremo Tribunal Federal, nos autos do Recurso Extraordinário nº 574.706/PR, que julgou inconstitucional a inclusão do ICMS nas bases de cálculo do PIS e da COFINS, vem gerando dúvidas nos contribuintes sobre o valor do crédito a ser aproveitado.

Sendo assim, considerando-se os termos em que prolatado o acórdão proferido pelo Plenário do STF nos autos acima mencionado e, partindo-se da interpretação sistemática do julgado e, ainda, considerando que em momento algum há expressa menção se o tributo a ser excluído das bases de cálculo seria parcial ou total, adota-se o entendimento, nesta modalidade de cálculo, que o tributo a ser excluído é aquele apurado pelo contribuinte, nos termos do voto da Ministra Carmen Lúcia e consignado, inclusive, na ementa do julgado:

- “1. Inviável a apuração do ICMS tomando-se cada mercadoria ou serviço e a correspondente cadeia, adota-se o sistema de apuração contábil. O montante de ICMS a recolher é apurado mês a mês, considerando-se o total de créditos decorrentes de aquisições e o total de débitos gerados nas saídas de mercadorias ou serviços: análise contábil ou escritural do ICMS.”

A partir do entendimento consignado no acórdão que julgou, em Sessão Plenária, a inconstitucionalidade da inclusão do ICMS nas bases do PIS e da COFINS, entendemos que o valor do crédito a ser excluído da base é aquele decorrente do apurado no mês a mês, que não se confunde com o ICMS que foi pago.

A diferença entre o valor apurado e o pago reside principalmente no fato de que, conforme o julgado acima ementado, o primeiro refere-se à diferença de débitos e créditos, enquanto o segundo reduz do valor apurado eventuais créditos de CIAP, bem como outras reduções do pagamento. O apurado, portanto, é maior que o pago.

Para uma melhor análise do tema, convém esclarecermos que o ICMS é um tributo não cumulativo, nos termos do artigo 155, inciso II, §2º, I, da Constituição Federal, compensando-se o devido em cada operação com montante cobrado nas anteriores [13].

Isto significa que o tributo que efetivamente afeta a operação de cada pessoa jurídica é aquele que decorre das operações de entrada e de saídas como resultado final, excluindo desta conta eventuais créditos do ativo e outros que reduzem o pagamento.

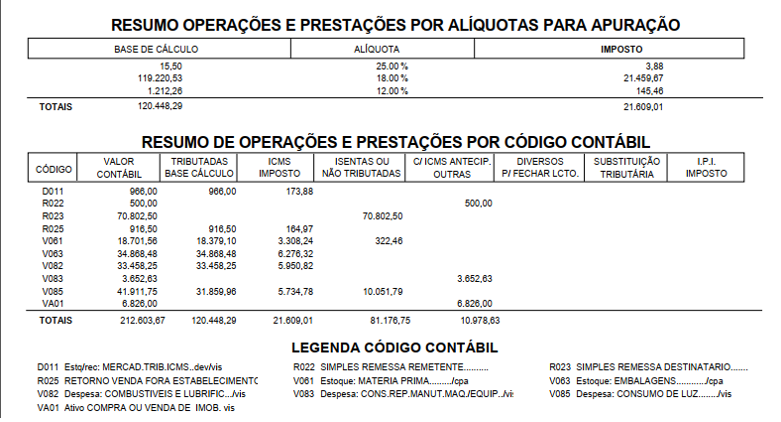

Para melhor elucidação do tema, convém transcrevermos um hipotético livro de apuração do ICMS, que demonstra com clareza o afirmado:

Pelo exemplo acima fica fácil de constatar, primeiramente, as diferentes alíquotas a que as operações internas da pessoa jurídica estão submetidas, seja de 18% (dezoito por cento), em sua maioria, ou de 25% (vinte e cinco por cento) ou até de 12% (doze por cento).

Esta diversidade de alíquotas, seja na aquisição de insumos, seja nas saídas tributadas, nas operações desenvolvidas pelas companhias que são tributadas à alíquota zero ou imunes/isentas e sujeitas ao diferencial de alíquota de outros Estados da Federação, impactam no resultado da companhia de diversas maneiras e não uniformemente em alíquota única.

A hipótese de ser os 18% (dezoito por cento) de ICMS destacados na nota fiscal, o valor que efetivamente impactaria no faturamento da pessoa jurídica seria somente se todas as operações da companhia (todas as entras e todas as saídas) estivessem sujeitas a esta mesma alíquota, fato possível, mas muito difícil de ocorrer.

Partindo-se desta premissa, de que o ICMS a ser excluído é aquele apurado pelo contribuinte (débitos menos os créditos), podemos dizer que, para fins de apuração dos créditos decorrentes desta tese, o valor que envolve a exclusão é aquele que reflete todo o ICMS impactado nas atividades sociais do contribuinte.

Sendo assim, apura-se a contribuição nos termos dos artigos 1º, §§1º, 2º e 3º e seus respectivos incisos das Leis 10.637/02 [14] e 10.833/03 [15], aplicando-se a alíquota legal e descontando-se os créditos na forma dos artigos 3º [16] das referidas leis [17], encontrando-se desta forma (em linhas gerais) as contribuições a recolher.

Para o ajuste de base de cálculo nos termos do acórdão proferido pelo STF, temos que excluir da base de cálculo de receitas tributáveis o valor do ICMS apurado/incidente e, para avaliarmos o impacto do julgado, é pertinente que se faça dentro da própria memória de cálculo das referidas contribuições.

Para exemplificar a metodologia de cálculo, convém demonstrarmos sucintamente as fases da apuração das contribuições ao PIS e à COFINS e, posteriormente, o ajuste da nova base de cálculo com a exclusão do ICMS incidente e o impacto, ainda que o presente cálculo seja meramente exemplificativo.

Ainda que nas memórias de cálculos o caminho percorrido entre o reconhecimento das receitas tributáveis, o desconto dos créditos e a apuração do valor efetivamente devido não seja tão simplificado, utilizamos a hipotética memória de cálculo acima apenas para exemplificar o momento em que se deve excluir o valor do ICMS incidente e apurar a nova base de cálculo das contribuições do PIS e da COFINS, considerando-se o impacto do julgado proferido pelo STF.

Relativamente ao ICMS, o valor a ser considerado nesta forma de cálculo é aquele, como já mencionado, decorrente do impacto em toda a atividade, considerando o débito apurado pelas saídas e os créditos da entrada .

Relativamente ao ICMS-ST, vale ressaltar que a Instrução Normativa nº 247/02, em seu artigo 24, já permitia (e ainda permite) sua exclusão da base de cálculo do PIS cobrado pelo vendedor de bens ou prestador de serviços na condição de substituto tributário, quando o tributo for destacado em nota fiscal:

- “Art. 24. Para efeito de cálculo do PIS/Pasep não-cumulativo, com a alíquota prevista no art. 60, podem ser excluídos da receita bruta, quando a tenham integrado, os valores: (…)

- IV – do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;(…)”

Esse entendimento foi aplicado na Solução de Consulta Cosit nº 104, de 27 de janeiro de 2017, cuja ementa descreve com clareza a possibilidade de exclusão do ICMS-ST:

- ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. EXCLUSÃO DA BASE DE CÁLCULO. SUBSTITUTO. POSSIBILIDADE O valor do ICMS auferido pela pessoa jurídica na condição de substituto tributário pode ser excluído da base de cálculo da Contribuição para o PIS/Pasep, tanto no regime de apuração cumulativa quanto no regime de apuração não cumulativa, desde que destacado em nota fiscal.

Essa possibilidade de exclusão somente se aplica ao valor do ICMS auferido pela pessoa jurídica na condição de substituto tributário, não alcançando o valor do ICMS auferido pela pessoa jurídica na condição de contribuinte do imposto. Ademais, tal exclusão somente pode ser aproveitada pelo substituto tributário, não servindo, em qualquer hipótese, ao substituído na obrigação tributária correlata.

Dessa forma, adotando-se esta modalidade de cálculo, posteriormente ao reconhecimento das receitas passíveis de tributação pelo PIS e pela COFINS, exclui-se das bases de cálculo todo o ICMS incidente (entradas e saídas), inclusive o ICMS-ST para o PIS destacado em Nota Fiscal, e ajustam-se as novas bases de cálculo do PIS e da COFINS, apurando-se os novos recolhimentos.

V- CÁLCULO DOS CRÉDITOS CONFORME A RECEITA FEDERAL DO BRASIL

Com relação ao entendimento considerado na Solução de Consulta nº 13, de 18 de outubro de 2018, a Receita Federal do Brasil pretendeu objetivamente restringir e minimizar o impacto, aos cofres da União, dos efeitos da decisão proferida pelo Plenário do Supremo Tribunal Federal nos autos do RE nº 574.706/PR.

Para melhor explicação da forma da metodologia de cálculo contida nesta Solução de Consulta, convém transcrevermos sua ementa, a qual contém um resumo de todo o entendimento esposado na referida solução:

- ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO. Para fins de cumprimento das decisões judiciais transitadas em julgado que versem sobre a exclusão do ICMS da base de cálculo da Contribuição para o PIS/Pasep, no regime cumulativo ou não cumulativo de apuração, devem ser observados os seguintes procedimentos: a) o montante a ser excluído da base de cálculo mensal da contribuição é o valor mensal do ICMS a recolher, conforme o entendimento majoritário firmado no julgamento do Recurso Extraordinário nº 574.706/PR, pelo Supremo Tribunal Federal; b) considerando que na determinação da Contribuição para o PIS/Pasep do período a pessoa jurídica apura e escritura de forma segregada cada base de cálculo mensal, conforme o Código de Situação tributária (CST) previsto na legislação da contribuição, faz-se necessário que seja segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo mensal da contribuição; c) a referida segregação do ICMS mensal a recolher, para fins de exclusão do valor proporcional do ICMS, em cada uma das bases de cálculo da contribuição, será determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) da contribuição e a receita bruta total, auferidas em cada mês; d) para fins de proceder ao levantamento dos valores de ICMS a recolher, apurados e escriturados pela pessoa jurídica, devem-se preferencialmente considerar os valores escriturados por esta, na escrituração fiscal digital do ICMS e do IPI (EFD-ICMS/IPI), transmitida mensalmente por cada um dos seus estabelecimentos, sujeitos à

apuração do referido imposto; e e) no caso de a pessoa jurídica estar dispensada da escrituração do ICMS, na EFD-ICMS/IPI, em algum(uns) do(s) período(s) abrangidos pela decisão judicial com trânsito em julgado, poderá ela alternativamente comprovar os valores do ICMS a recolher, mês a mês, com base nas guias de recolhimento do referido imposto, atestando o seu recolhimento, ou em outros meios de demonstração dos valores de ICMS a recolher, definidos pelas Unidades da Federação com jurisdição em cada um dos seus estabelecimentos.

O primeiro ponto de divergência nesta modalidade de cálculo refere-se ao valor do ICMS a ser considerado. Conforme expressamente disposto na ementa, pelo entendimento da Receita Federal, o valor a ser excluído das bases de cálculo do PIS e da COFINS deve ser o efetivamente pago.

Muito embora haja citação expressa de que “conforme o entendimento majoritário firmado no julgamento do Recurso Extraordinário nº 574.706/PR, pelo Supremo Tribunal Federal”, o fato é que o expresso posicionamento da Corte refere-se ao ICMS apurado.

No entanto, a Receita Federal parte do pressuposto de que há um entendimento majoritário firmado no julgamento do caso, fato que, muito embora dito para adoção de uma linha de entendimento, não foi definido e, por esta razão, foi objeto de embargos de declaração pela União Federal.

Partindo-se deste cenário, se aplicarmos esta simples consideração (e não é somente esta que limita a utilização do crédito), pode verificar uma substancial diferença entre o aproveitamento do crédito, conforme abaixo podemos exemplificar, utilizando-se o mesmo cálculo hipotético:

Ao considerarmos apenas o valor efetivamente pago, nota-se no exemplo adotado, que o valor que irá impactar nas bases de cálculo dos tributos é significativamente menor do que o valor apurado/incidente, uma vez que em determinados meses poderá haver significativa redução ou até não haver imposto a pagar, mesmo que tendo resultado positivo entre débitos e créditos.

No entanto, considerando-se a realidade de cada entidade empresarial e, ainda, que dependendo dos períodos, os créditos acumulados se sobrepõem aos débitos, decerto haverá meses em que o contribuinte não recolherá ICMS em guia, de modo que nestes meses, segundo o entendimento da Receita Federal, não poderá excluir qualquer valor das bases de cálculo do PIS e da COFINS.

Mas não é só esta restrição que a Solução de Consulta nº 13/2018 impõe ao contribuinte.

A Receita Federal também limitou o aproveitamento do crédito ao se utilizar do Código de Situação Tributária (CST), previsto na Instrução Normativa RFB nº 1.009/2010, conforme abaixo transcrito:

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO PIS/PASEP (CST-PIS):

| Código | Descrição |

| 1 | Operação Tributável com Alíquota Básica |

| 2 | Operação Tributável com Alíquota Diferenciada |

| 3 | Operação Tributável com Alíquota por Unidade de Medida de Produto |

| 4 | Operação Tributável Monofásica – Revenda a Alíquota Zero |

| 5 | Operação Tributável por Substituição Tributária |

| 6 | Operação Tributável a Alíquota Zero |

| 7 | Operação Isenta da Contribuição |

| 8 | Operação sem Incidência da Contribuição |

| 9 | Operação com Suspensão da Contribuição |

| 9 | Outras Operações de Saída |

TABELA III

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE À COFINS (CST-COFINS):

| Código | Descrição |

| 1 | Operação Tributável com Alíquota Básica |

| 2 | Operação Tributável com Alíquota Diferenciada |

| 3 | Operação Tributável com Alíquota por Unidade de Medida de Produto |

| 4 | Operação Tributável Monofásica – Revenda a Alíquota Zero |

| 5 | Operação Tributável por Substituição Tributária |

| 6 | Operação Tributável a Alíquota Zero |

| 7 | Operação Isenta da Contribuição |

| 8 | Operação sem Incidência da Contribuição |

| 9 | Operação com Suspensão da Contribuição |

| 9 | Outras Operações de Saída |

O método que a Solução de Consulta nº 13/2018 se utiliza para restringir o crédito a ser excluídos das bases de cálculo do PIS e da COFINS refere-se ao percentual de aplicação de alíquota básica (alíquota cheia no regime não-cumulativo ou cumulativo) em relação às possíveis desonerações, seja por alíquota zero, não incidência, isenção, suspensão ou qualquer outra forma de desoneração das contribuições do PIS e da COFINS.

Isso quer dizer que o aproveitamento do ICMS efetivamente pago será proporcional às receitas tributadas pelo PIS e pela COFINS da seguinte forma: a proporção entre as receitas submetidas à alíquota básica (alíquota cheia) e as receitas submetidas a outras alíquotas ou alíquota zero, não incidência ou isenção ou quaisquer outras formas de incidência que impliquem em recolhimento inferior à alíquota básica determinará a proporção do ICMS pago que será excluído das bases de cálculo do PIS e da COFINS.

Para melhor clarificar a forma como a exclusão do ICMS será realizada, convém citarmos trechos da solução de consulta em comento;

- Situação 1:

- A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 100% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e da Cofins (CST 01). Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00. Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 01: R$ 10.000,00

- Situação 2:

- A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 60% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e da Cofins (CST 01) e 40% correspondente a vendas submetidas à alíquota zero da Contribuição para o PIS/Pasep e da Cofins (CST 06). Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00. Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e

da Cofins correspondente ao CST 01: R$ 6.000,00 (base de cálculo tributável de PIS/Pasep e Cofins) - Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e

da Cofins correspondente ao CST 06: R$ 4.000,00 (base de cálculo não

tributável de PIS/Pasep e Cofins)

Portanto, além de restringir a exclusão do ICMS ao efetivamente pago, a Receita Federal objetiva minimizar o aproveitamento à proporcionalização da tributação das receitas auferidas pela alíquota cheia relativamente às receitas submetidas às alíquotas inferiores, alíquota zero, não tributadas, suspensas ou isentas.

Portanto, esta é a proposta da Receita Federal para limitar e restringir o contribuinte a se aproveitar da decisão de Plenário do Supremo Tribunal Federal proferida nos autos do RE nº 574.706/PR, reduzindo substancialmente o valor dos créditos dos contribuintes e minimizando o efeito de caixa do Erário.

VI- CÁLCULO DOS CRÉDITOS PELO VALOR DO ICMS PELAS NOTAS DE SAÍDA – RISCO ALTO

O aprofundamento do estudo sobre as formas de aproveitamento dos créditos em comento, fez-nos adotar posicionamento contrário ao cálculo dos valores em discussão pelo percentual destacado do ICMS nas notas fiscais de saída.

Apesar de ser um valor maior do crédito tributário a ser compensado que das outras formas, entendemos que a Sessão Plenária do STF, ao adotar um critério de cálculo, proibiu expressamente este formato ao dispor que “Inviável a apuração do ICMS tomando-se cada mercadoria ou serviço e a correspondente cadeia”.

Assim, esta forma de cálculo está em dissonância com o entendimento do STF tanto quanto com o entendimento da Receita Federal, razão pela qual não sugerimos que o cálculo seja feito com base no ICMS destacado das notas fiscais em razão de não ter fundamento de validade nos entendimentos atuais.

VII – CONCLUSÃO

Diante de todo o exposto, concluímos o seguinte:

- A União Federal opôs embargos declaratórios com efeitos infringentes em face do acórdão que julgou, em Sessão Plenária, o RE nº 574.706/PR, os quais, ainda que distante da técnica processual, acaso o julgamento se torne político, poderá haver influência nas ações com trânsito em julgado, fato que reputamos de baixa probabilidade de ocorrência em razão da proteção do dispositivo constitucional que resguarda a coisa julgada.

- Em nosso entendimento, o acórdão do STF que julgou a exclusão do ICMS das bases de cálculo do PIS e da COFINS dispõe sobre a forma do cálculo, consignando expressamente, no voto da Ministra Relatora Carmen Lúcia, que o ICMS a ser excluído é o apurado mês a mês, considerando os créditos e débitos do imposto, conceito mais abrangente numericamente que aquele utilizado pela Receita Federal do Brasil: o valor pago.

- A Solução de Consulta COSIT nº 13/2018 estabeleceu conceito distinto do acórdão do STF, limitando tanto o ICMS ao efetivamente pago como também restringindo o seu aproveitamento à proporcionalidade entre as receitas tributadas pela PIS e pela COFINS pela alíquota básica (9,25% e 3,65%) e as receitas tributadas pela alíquota zero, não tributadas, isentas ou com suspensão.

- Por esta razão, o escritório adota postura conservadora, aconselhando seus clientes que tem o trânsito em julgado a realizarem a apuração do crédito conforme o entendimento do STF e a ingressarem com cumprimento de sentença na ação judicial com a apresentação deste valor, contabilizando-se o total dos créditos em sua contabilidade. Concomitantemente, a companhia também deverá apurar o crédito nos termos da Solução de Consulta COSIT nº 13/2018, ingressando com pedido de habilitação na Receita Federal do Brasil e iniciando as compensações nestes termos, contabilizando-se o saldo credor no ativo para utilização futura.

- Apesar do Sped-contribuições permitir que o contribuinte se aproveite destes créditos, por haver antinomia de normas (IN 1.717/17 e a norma que introduziu o Bloco-M), entendemos que a sua utilização por meio desta obrigação acessória tem risco possível de autuação (risco médio), uma vez que há norma administrativa expressa determinando o aproveitamento do crédito pela via da habilitação do crédito.

- Entendemos que o cálculo do crédito tributário a ser compensado tomando-se o valor do ICMS destacado nas notas fiscais de saída não condiz com o entendimento do STF e tampouco da RFB, razão pela qual classificamos o aproveitamento dos créditos desta forma como de risco alto.

- Não aconselhamos o aproveitamento do crédito para aqueles que ainda não possuem trânsito em julgado, uma vez que há expressa vedação neste sentido pelo artigo 170-A do Código Tributário Nacional.

Este é o posicionamento do LG&P.

Sobre o LG&P

Criado em 2009, o LG&P é um escritório de advocacia com mindset voltado para negócios que atende exclusivamente o mercado corporativo, oferecendo soluções jurídicas nas áreas do Direito Tributário, Trabalhista, Empresarial, Societário, M&A e Digital, no consultivo e no contencioso.

Sediado em Campinas, o escritório também possui filiais nas cidades de São Paulo e Limeira, e atende clientes de todo o Brasil, nos mais diversos segmentos de mercado. Fundamentado na jurimetria, o LG&P auxilia seus clientes na administração de suas demandas e na tomada de decisões assertivas, conseguindo assim viabilizar negócios, salvar empresas, enxergar além dos problemas, antecipar direitos e deveres, e aumentar a lucratividade de seus parceiros.

O amplo know-how e os bons resultados que o escritório vem entregando ao longo de mais de 10 anos de atuação, tem despertado cada vez mais o interesse de grandes marcas do mercado, posicionando o LG&P como o parceiro ideal para administrar os assuntos jurídicos de médias e grandes empresas, nacionais e multinacionais. Saiba mais: www.lopesgoncales.com.br

___________________

Fontes de pesquisa:

[1] Art. 1.026. Os embargos de declaração não possuem efeito suspensivo e interrompem o prazo para a interposição de recurso.

[2] § 1º A eficácia da decisão monocrática ou colegiada poderá ser suspensa pelo respectivo juiz ou relator se demonstrada a probabilidade de provimento do recurso ou, sendo relevante a fundamentação, se houver risco de dano grave ou de difícil reparação.

[3] Art. 525. Transcorrido o prazo previsto no art. 523 sem o pagamento voluntário, inicia-se o prazo de 15 (quinze) dias para que o executado, independentemente de penhora ou nova intimação, apresente, nos próprios autos, sua impugnação. § 1º Na impugnação, o executado poderá alegar: (…)§ 12. Para efeito do disposto no inciso III do § 1º deste artigo, considera-se também inexigível a obrigação reconhecida em título executivo judicial fundado em lei ou ato normativo considerado inconstitucional pelo Supremo Tribunal Federal, ou fundado em aplicação ou interpretação da lei ou do ato normativo tido pelo Supremo Tribunal Federal como incompatível com a Constituição Federal , em controle de constitucionalidade concentrado ou difuso. § 13. No caso do § 12, os efeitos da decisão do Supremo Tribunal Federal poderão ser modulados no tempo, em atenção à segurança jurídica.

[4] Art. 535. A Fazenda Pública será intimada na pessoa de seu representante judicial, por carga, remessa ou meio eletrônico, para, querendo, no prazo de 30 (trinta) dias e nos próprios autos, impugnar a execução, podendo arguir:(…) II – por ordem do juiz, dirigida à autoridade na pessoa de quem o ente público foi citado para o processo, o pagamento de obrigação de pequeno valor será realizado no prazo de 2 (dois) meses contado da entrega da requisição, mediante depósito na agência de banco oficial mais próxima da residência do exequente. (…)§ 5º Para efeito do disposto no inciso III do caput deste artigo, considera-se também inexigível a obrigação reconhecida em título executivo judicial fundado em lei ou ato normativo considerado inconstitucional pelo Supremo Tribunal Federal, ou fundado em aplicação ou interpretação da lei ou do ato normativo tido pelo Supremo Tribunal Federal como incompatível com a Constituição Federal , em controle de constitucionalidade concentrado ou difuso.§ 6º No caso do § 5º, os efeitos da decisão do Supremo Tribunal Federal poderão ser modulados no tempo, de modo a favorecer a segurança jurídica.

[5] Art. 927. Os juízes e os tribunais observarão: (…)III – inexequibilidade do título ou inexigibilidade da obrigação; (…)§ 3º Na hipótese de alteração de jurisprudência dominante do Supremo Tribunal Federal e dos tribunais superiores ou daquela oriunda de julgamento de casos repetitivos, pode haver modulação dos efeitos da alteração no interesse social e no da segurança jurídica.

[6] Art. 5º (…) XXXVI – a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada;

[7] Art. 65. O sujeito passivo que apurar crédito, inclusive o crédito decorrente de decisão judicial transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, ressalvada a compensação de que trata a Seção VII deste Capítulo.

[8] § 1º A compensação de que trata o caput será efetuada, pelo sujeito passivo, mediante declaração de compensação, por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante o formulário Declaração de Compensação, constante do Anexo IV desta Instrução Normativa.

[9] Art. 100. Na hipótese de crédito decorrente de decisão judicial transitada em julgado, a declaração de compensação será recepcionada pela RFB somente depois de prévia habilitação do crédito pela Delegacia da Receita Federal do Brasil (DRF) ou pela Delegacia Especial da RFB com jurisdição sobre o domicílio tributário do sujeito passivo.

[10] § 3º No prazo de 30 (trinta) dias, contado da data da protocolização do pedido ou da regularização das pendências a que se refere o § 2º, será proferido despacho decisório sobre o pedido de habilitação do crédito.

[11] http://sped.rfb.gov.br/estatico/40/F1F16B76A9E73F9A67E003F9468598DD8C8FDE/EFD-Contribui%c3%a7%c3%b5es%20-%20Altera%c3%a7%c3%b5es%20no%20leiaute%20e%20na%20escritura%c3%a7%c3%a3%e2%80%a6.pdf

[12] Art. 170-A. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial.

[13] Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (…) II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (…)§ 2º O imposto previsto no inciso II atenderá ao seguinte: I – será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;”

[14] Art. 1o A Contribuição para o PIS/Pasep, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

[15] Art. 1o A Contribuição para o Financiamento da Seguridade Social – Cofins, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

[16] Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar créditos calculados em relação a:

[17] Tais quais bens adquiridos para revenda abrangidos legalmente, bens e serviços utilizados como insumos não ressalvados pela lei, energia elétrica e térmica, aluguéis de prédios, máquinas e equipamentos, valor de contraprestações de arrendamento mercantil, bens incorporados ao imobilizado, inclusive edificações e benfeitorias em imóveis utilizadas nas atividades sociais do contribuinte, armazenagem e frete na operação de venda.

{kind=link}

{kind=link}

{kind=link}