O Projeto de Lei 250/20 proposto no último dia 17 de abril, propõe significativas alterações quanto ao ITCMD, no intuito mitigar os efeitos da pandemia do novo coronavírus – COVID-19 no âmbito do Estado.

Ao que tudo indica, o estado de São Paulo está acompanhando o movimento de outros estados, no intuito de aumentar a arrecadação estadual e diminuir os impactos financeiros ocasionados pelo momento da pandemia.

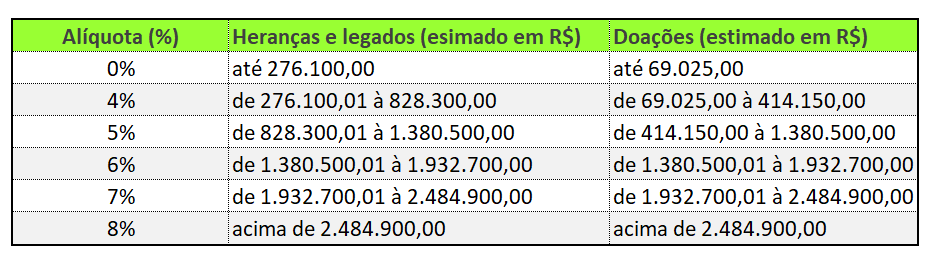

As alíquotas do ITCMD, que hoje é de 4% no território paulista, são fixadas pela lei estadual, considerando que apenas o Senado Federal possui competência para fixar as alíquotas máximas do ITCMD sobre heranças e doações (art. 155, §1°, IV, CF). Por sua vez, a alíquota máxima fixada pelo Senado é de 8%, conforme Resolução 09/1992.

Segue breves considerações sobre as alterações propostas pelo PL 250/20:

- Majoração progressiva da alíquota de 4% a 8%, diferenciações entre as alíquotas aplicáveis à herança e às doações e aumento da faixa de isenção para 10.000 UFESPs no caso de herança.

Pontos de atenção propostos:

- Dispõe que base de cálculo do ITCMD passará a ser o valor de mercado dos imóveis urbanos ou rurais divulgado pela Secretaria da Fazenda do Estado.

- Prevê que a base de cálculo do ITCMD passará a ser o valor do patrimônio líquido ajustado pela reavaliação dos ativos e passivos, incluindo a atualização dos ativos a valor de mercado na data do fato gerador.

- A legislação atual admite que o ITCMD seja calculado sobre o valor patrimonial dos bens.

- Determina que nas doações com reserva de usufruto o será recolhido sobre a integralidade do valor do bem ou direito transmitido. A atual base de cálculo reduzida de 2/3 passaria a ser aplicável apenas nas hipóteses em que o doador não tiver sido o último titular do domínio pleno;

- Revoga a atual isenção do imposto sobre os frutos e rendimentos de bens do espólio percebidos posteriormente ao falecimento do autor da herança.

- Atribui responsabilidade solidária às entidades de previdência complementar e seguradoras sobre a tributação pelo ITCMD nas transmissões causa mortis de valores relativos a PGBL e VGBL. Tal redação pressupõe a incidência do ITCMD sobre esses valores.

Vale ressaltar que qualquer aumento de alíquota, por menor que seja, nunca é agradável ao contribuinte, todavia, é importante lembrar que o estado de São Paulo era um dos poucos que operava com a alíquota muito abaixo do máximo permitido pelo Senado.

Para que passe a produzir efeitos, o Projeto deverá ser analisado pelas Comissões da assembleia Legislativa do Estado de São Paulo e pelo debate de aprovação dos Deputados, para somente depois seguir para sanção do Governador.

{kind=link}

{kind=link}

{kind=link}