Dada a alta carga tributária experimentada pelos empresários do nosso país, se tornam frustrantes as regulamentações que impedem a apropriação de créditos tributários, em especial, a limitação trazida no regime monofásico de PIS/COFINS.

Não raras as empresas que contraíram ou vão contrair passivo tributário por estarem impedidas de dar continuidade ao seu negócio, em virtude da Pandemia do COVID-19.

É nesta hora que a frustração do empresário, que acredita piamente ter lhe sido retirado injustamente o direito a crédito e que poderia ser usado justamente em momentos como o que estamos vivendo, só aumenta.

Ponto importante e pouco explorado neste cenário pelas empresas é o ajuizamento de demandas que visem garantir o direito na obtenção de crédito tributário e equalizar novamente a balança com o Fisco.

Nesta via, empresas revendedoras de produtos sujeitos à tributação monofásica de PIS e COFINS têm buscado se socorrer ao Poder Judiciário para garantir o seu direito de apropriação de crédito na aquisição destes produtos, diante da injusta supressão de tal direito pela Administração Pública.

Conforme a Constituição Federal e as respectivas legislações federais que as regulam, tais tributos podem ser recolhidos tanto pela sistemática da cumulatividade, quanto pela sistemática da não cumulatividade a depender da opção de regime tributário adotado pelo contribuinte.

A sistemática da não cumulatividade, é uma operação contábil, na qual, do valor a ser recolhido a título de tributo, são deduzidos os montantes pagos em relação ao mesmo produto nas fases pretéritas do processo produtivo.

Desse modo, é dentro da sistemática de não cumulatividade temos a cerne do problema no que tange a produtos sujeitos ao regime monofásico. Vejamos o que diz a legislação:

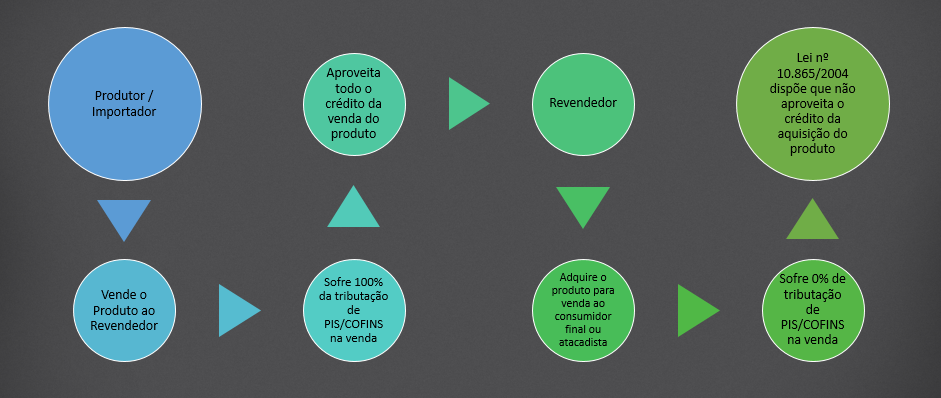

Conforme previsão legal das Leis nº 10.637/2002 e 10.833/2003, mediante alterações inseridas pela Lei nº 10.865/2004, apesar da desoneração destes tributos para o revendedor, a este não é conferido o direito de apropriação de créditos na entrada dos produtos sujeitos à tributação monofásica.

Trocando em miúdos o que diz a legislação, que deveria ser fácil de se interpretar, mas de fato não é, o que acontece é que:

Sobre diversos produtos, a incidência do PIS e COFINS ocorre pela sistemática diferenciada de incidência monofásica na qual o produtor ou importador do produto suporta uma alíquota majorada dos tributos quando da sua venda e o resto da cadeia de circulação da mercadoria é desonerada e não necessita realizar recolhimento de PIS e COFINS na comercialização dos produtos.

Apenas a título elucidativo, os produtos sujeitos ao regime monofásico de tributação de PIS e COFINS impactam principalmente os setores:

Diante da vedação noticiada ao longo deste texto, os contribuintes que buscam garantir o seu direito pela via judicial utilizam-se de dois principais argumentos:

- Constituição: A vedação viola ao princípio constitucional da não cumulatividade.

- Lei de Incentivo do REPORTO: A sobrevinda da Lei nº 12.715/2012 acabou por revogar de forma tácita a vedação instituída pela Lei nº 10.865/2004.

Atualmente, as duas Turmas de Direito Público do STJ (Superior Tribunal de Justiça) divergem acerca do assunto.

Em recente julgado, a 1ª Turma do STJ, alterou o entendimento principal no tribunal para permitir a aplicação da Lei nº 11.033/2004 a contribuintes não integrantes do Reporto, regime tributário diferenciado para incentivar a modernização e ampliação da estrutura portuária nacional.

No caso analisado no REsp nº 1.051.634/CE, uma distribuidora atacadista revendedora de produtos farmacêuticos pedia o reconhecimento do direito de aproveitar créditos de PIS e COFINS pelas suas entradas independentemente de suas saídas estarem submetidas à alíquota zero e ao regime de incidência monofásica.

A maioria dos ministros seguiu o voto da Ministra Regina Helena Costa, concedendo o direito de apuração de créditos na entrada dos produtos sujeitos à tributação monofásica, entendendo que o fato de os demais elos da cadeia produtiva estarem desobrigados do recolhimento destes tributos não é óbice para que os contribuintes mantenham os créditos de todas as aquisições por eles efetuadas.

Até então, a jurisprudência do tribunal era pela impossibilidade do contribuinte se apropriar dos créditos de PIS e COFINS no sistema monofásico. Tanto é que, mesmo diante da mudança de entendimento proferida pela 1ª Turma do STJ, a 2ª Turma continuou a negar provimento aos recursos dos contribuintes neste sentido.

Assim, quando existem diversas demandas acerca de um tema e há divergência entre as turmas do STJ, o órgão realiza a admissão do que chamamos de Embargos de Divergência.

Nestes Embargos de Divergência em Agravo em Recurso Especial nº 1.109.354/SP, será discutida uma possível pacificação do entendimento do Tribunal sobre a matéria.

Neste mesmo sentido, o STF reconheceu a repercussão geral de caso de grande notoriedade que pode impactar tal discussão, qual seja o Recurso Extraordinário nº 841.979/PE, sob relatoria do Ministro Luiz Fux.

A demanda judicial submetida a apreciação do Plenário do STF se centraliza na possibilidade de legislação infraconstitucional poder definir os contornos da não cumulatividade relativa as Contribuições Sociais do PIS e da COFINS, diante do que dispõe o art. 195, §12 da Constituição Federal.

Pelo que se vê, tanto o STJ quanto o STF ainda não apresentaram uma solução definitiva para o caso, sendo o momento extremamente propício para o ajuizamento de ações por parte das empresas revendedoras que comercializam produtos sujeitos à tributação monofásica de PIS e COFINS.

Obviamente que a propositura da demanda pode significar o nascimento de mais uma linha de defesa nas demandas executivas da qual a União lança mão para cobrar o passivo tributário contraído pela empresa, a atenuação da carga tributária e também o levantamento de créditos tributários para saldar débitos tributários do mês a mês junto ao Poder Público Federal.

Portanto, a ação de recuperação de crédito tributário é extremamente importante para a administração do passivo tributário, como extremamente indicada para gerar fluxo de caixa para o pagamento de tributos de competências vindouras fazendo com que a empresa, com os recursos que já possui, possa se recuperar da crise de maneira mais rápida e sem depender de novos aportes financeiros.

{kind=link}

{kind=link}

{kind=link}